Banken geven het liefst alleen geld aan diegenen die het niet nodig hebben. En mensen die snel geld nodig hebben, voelen weinig liefde voor banken – maar ze zijn tot elkaar veroordeeld. Is het mogelijk om snel aan geld te komen zonder al die voorwaarden, BKR, papieren, rompslomp, garantstelling? Ja! Maar let dan wel even op.

Minilening, flitslening, microkrediet

Een minilening is een kleine lening die je binnen drie maanden terugbetaalt, zonder de hoge eisen die gesteld worden aan bijvoorbeeld rood staan. Een negatieve registratie bij de BKR houdt je hier niet tegen. Je hoeft er ook niet in je beste pak met gekamde haren voor te bedelen in een bankkantoor. Het gaat snel en gewoon online.

Tot zover het goede nieuws. Want het gaat wel erg snel zo. Zijn er dan helemaal geen voorwaarden? Hoe zit het met de kosten? Wat gebeurt er als het niet lukt om op tijd terug te betalen? Goede vragen. Hier komen de antwoorden.

Wat is garantstelling?

Onder garantstelling wordt een ander rechtspersoon verstaan die in staat is en bereid is de verantwoordelijkheid voor de schuld van de kredietnemer op zich te nemen als deze in gebreke komt. Om hiervoor in aanmerking te komen, moet diegene bewijzen, hiervoor het geld of de inkomsten te hebben. Deze informatie moet binnen twee weken na sluiten van de kredietovereenkomst geleverd worden. En dan moet de garantiegever nog door Saldodipje worden goedgekeurd.

Minilening zonder garantsteller

Hoe lager de eisen, hoe hoger het risico voor de kredietverstrekker, hoe hoger de kosten voor de kredietnemer. Logisch toch? Dat zie je terug in de hoge rentes bij minileningen: tussen de 8,86% en 9,86% (exact hetzelfde bij Saldodipje, de enige aanbieder van minileningen in Nederland nu Ferratum, van dezelfde bank, gestopt is). Net onder de 10%: dat is belangrijk, onthoudt dat even.

Saldodipje stelt als voorwaarde garantstelling. Dat lijkt schappelijk maar is ook problematisch. Ik hoef het je niet uit te leggen waarom, maar voor de volledigheid: Wie snel geld nodig heeft, kent waarschijnlijk niemand die garant kan of wil staan – en al zou je die kennen, vraag je het liever niet uit schaamte. Houdt het hier op? Nee hoor. Want aan leningen valt goed te verdienen, ze raken je klandizie niet graag kwijt.

Minilening met zonder garantstelling

Neerlands enige minileningverstrekker Saldodipje biedt dus geen minilening zonder garantstelling aan. En toch kun je die krijgen. Jaren geleden omschreven zij dit als een dienst die ze tegen betaling leverden: Had je geen garantsteller, dan kon je die inkopen bij een dochteronderneming. Dit is veranderd in een boete voor het niet houden aan de voorwaarden van de lening, namelijk zelf zorgen voor garantstelling.

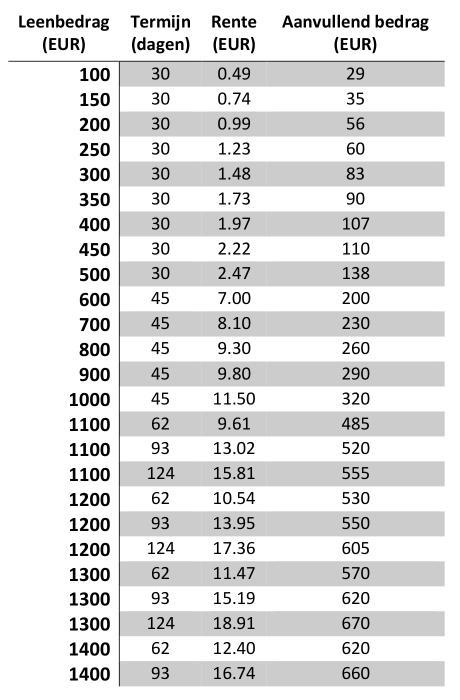

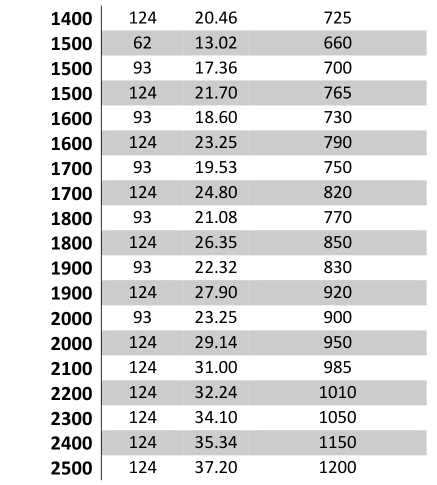

Deze garantstelling of eigenlijk dus gebrek aan garantstelling kost geld, hoe je het ook noemt. Veel geld: tussen de 29 en 1200 euro bovenop de rente, afhankelijk van het geleende bedrag: tussen 100 en 2500 euro. Dus de vraag of je een minilening krijgt zonder garantstelling? Jazeker. Maar als je niet uitkijkt, werk je jezelf goed in de nesten met extreem hoge kosten:

Minilening bij Saldodipje

Leen 2500 euro, betaal 3737,20 euro terug, bijna 50% van het geleende bedrag erbovenop! Tenminste, mocht Saldodipje willen: alles boven 10% is illegaal in Nederland.

De maximale jaarlijkse kredietvergoeding

Laat de overheid nou een maximum aan de maximale jaarlijkse kredietvergoeding gesteld hebben: tot voor kort was dit 14%, sinds en vanwege corona is dit tijdelijk 10%. En de AFM, de Nederlandse gedragstoezichthouder op de financiële markten van de overheid, is heel duidelijk over wat er allemaal onder de maximale kredietvergoeding valt:

“Vrijwel alle kosten vallen onder de maximale kredietvergoeding van 10%, waaronder rente, kosten voor het niet op tijd terugbetalen van de lening, maar ook kosten voor een (verplichte) garantstelling. Het is daarbij niet relevant of de kosten voor de garantstelling door een externe partij of door de flitskredietaanbieder zelf in rekening worden gebracht.” (AFM, 02.10.2020)

Vaarwel garantstellingsboete

Saldodipje beweert zich hieraan te houden met hun rentepercentages tot 9,86% (Weet je nog dat ik zei dat percentage van 10% te onthouden?). Volgens hen is het tenslotte mogelijk om het geld te lenen als je zelf een garantsteller aanlevert. Sterker nog: dat is zelfs de voorwaarde voor de lening! Waar is waar. En dus rekenen zij deze boete niet tot het jaarlijkse kostenpercentage, zoals te lezen staat in hun leenovereenkomst (oktober 2020):

“Indien wij de benodigde documenten van de garantiegever niet tijdig hebben ontvangen of als de garantiegever niet voldoet aan de door ons vooraf aan u kenbaar gemaakte criteria, dient u ons een vergoeding te betalen. Omdat u geen vergoeding betaalt als u aan uw verplichtingen uit hoofde van deze kredietovereenkomst voldoet is dit niet meegenomen in de berekening van het JKP.” (Leenovereenkomst Saldodipje, 02-10-2020)

Slim verzonnen, maar het is niet meer dan een drogreden, een non sequitur: De voorwaarde klopt, maar de daaraan verbonden conclusie niet. Alle extra kosten die bij een lening worden gerekend, vallen allemaal onder de maximale jaarlijkse kredietvergoeding, ook de niet-verplichte kosten, aldus de AFM. En dat geldt ook voor buitenlandse kredietverstrekkers die op de Nederlandse markt actief zijn, zoals Saldodipje.

“Ook buitenlandse flitskredietaanbieders (vanuit een ander land binnen de EU opererend) die niet onder de vergunningplicht vallen van de AFM en wel online flitskredieten aanbieden aan de Nederlandse consument, zijn gebonden aan de regels voor de maximale kredietvergoeding van 10%.” (AFM, 02.10.2020)

En toch wil ik snel geld lenen!

We zijn niet vergeten waarom je hier bent: je wilt snel en makkelijk geld lenen. Akkoord. Wil je na het lezen van bovenstaand alsnog terecht bij Saldodipje, knock yourself out: klik op de link. Het kost flink wat rente maar je hoeft de illegale garantstellingsboete niet te betalen, niets boven de maximale jaarlijkse kredietvergoeding van 10% (of, na de coronaregeling, weer 14%). Het kan zijn dat je om dit voor elkaar te krijgen, wel lange en ingewikkelde correspondentie moet voeren. Misschien zelfs rechtzaken. Maar je staat in je recht.

Voor wie wel is gaan twijfelen of je in zee moet met dat soort kredietverstrekkers: heel verstandig. Er zijn andere opties voor je geldzorgen. Die variëren van snel geld mét BKR-controle, geld lenen met minder haast, via creditcards, via roodstaan, tot en met een pandjeshuis of de gemeentelijke Bank van Lening. Verder geven we ook adviezen over hoe geldgebrek in de toekomst te voorkomen: bespaartips, tips om geld te verdienen. Lees meer hier: Minilening alternatieven.